你的位置:万博manbext体育官网(中国)官方网站登录入口 > 新闻资讯 > 万博manbext体育官网app官网李宁出现增收不增利的情况-万博manbext体育官网(中国)官方网站登录入口

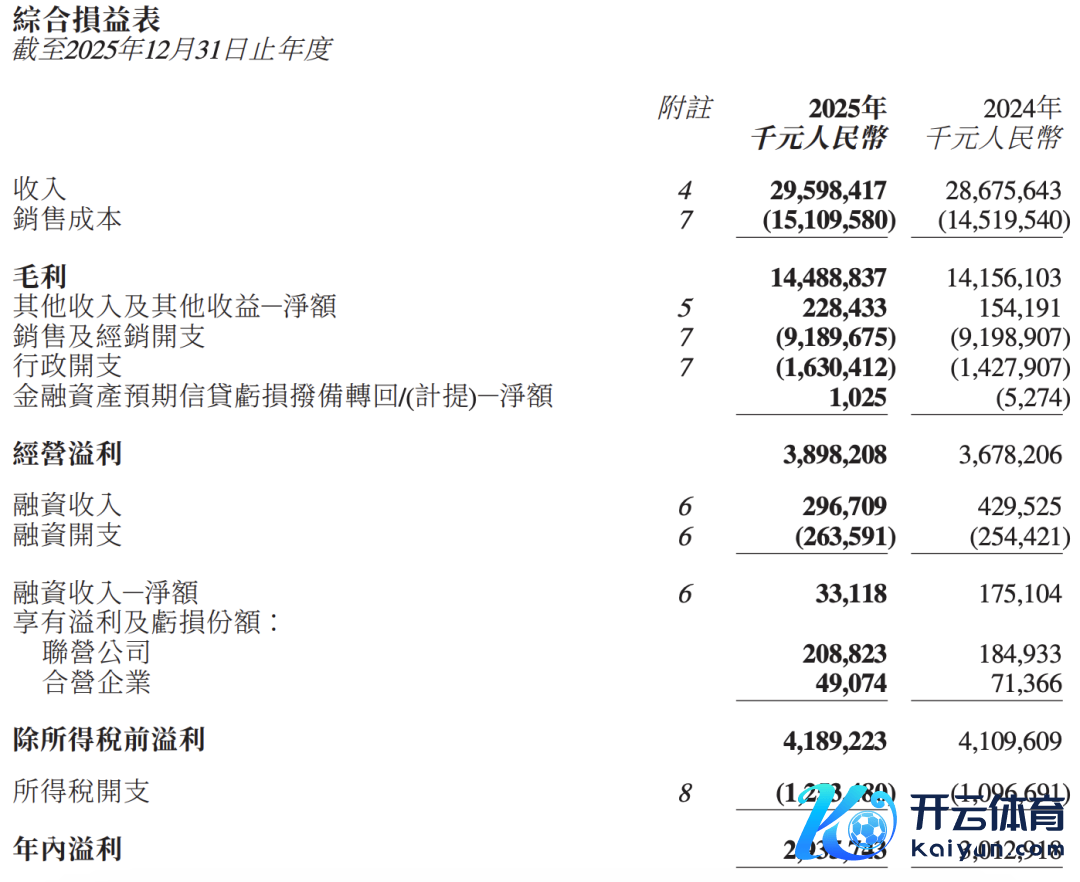

一年卖出295.98亿元,李宁营收创出历史新高。

3月19日,港股上市公司李宁发布2025年功绩。财报炫夸,2025年公司收场营收295.98亿元,同比增长3.2%;缱绻现款流48.52亿元;归母净利润29.36亿元;毛利率49%,同比下滑0.4个百分点。

值得属见地是,这是李宁公司一语气第四年净利润出现下滑。

靠近这份增收不增利的财报,阛阓并未给出负面响应。3月20日,李宁股价高开,盘中涨幅一度卓绝13%;放胆收盘,李宁涨幅为8.56%,总市值554亿港元。

实验上,李宁出现增收不增利的情况,主要源于2020年至2022年受“国潮”风潮带动,线下门店快速推广。后续阛阓环境发生变化,导致李宁库存攀升。为计帐库存,2024年起李宁一方面运转缩减门店数目,另一方面加大促销力度;重叠“国潮”热度落潮,居品高溢价才智受到挑战,公司出现增收不增利也在原理之中。

李宁处置层暗示,缱绻中枢是保证毛利率,不可因追求界限而过度加大扣头力度。

从财报来看,李宁的针对性调整已初见成效。合座来看,受鞋服阛阓环境影响,李宁股价已在底部盘桓三年之久。相较于李宁,安踏体育的阛阓施展则稍好一些,这主要受阛阓偏好影响。

侃见财经觉得,在当下阛阓环境下,营收能够保执一定增长已非常贫窭。将来跟着花消阛阓回暖,毛利率提高将是大约率事件。

另外,在净利润水平下滑的情况下,李宁依旧保管高股息策略。确认公告,李宁董事会无情派披发胆2025年12月31日止年度的末期股息每股鄙俚股23.36分东说念主民币;连同2025年9月派付的中期股息每股鄙俚股33.59分东说念主民币,放胆2025年12月31日止年度的全年股息为每股鄙俚股56.95分东说念主民币,全年派息比率达50%。

当下,全球鞋服阛阓已从增量推广阶段转向存量竞争阶段,头部企业的竞争也从全面竞争走向互异化竞争。

而李宁取舍加码专科畅通赛说念,强化品牌专科畅通形象。现在,李宁仍聚焦“单品牌、多品类、多渠说念”政策,但在布局上有所侧重。从李宁的策略中不错明晰看到,公司加大了对顶级专科畅通资源的政策性参加。

具体施展为,2025年1月,李宁从安踏手中夺回“中国奥委会官方调解伙伴”身份;4月,又取代特步,成为2025年北京半程马拉松赛事官方政策调解伙伴。谈及重获中国奥委会官方调解伙伴权柄,推论董事及联席行政总裁钱炜暗示,这是令品牌自负的里程碑事件。关于外界温雅的营销参加与滚动问题,钱炜暗示,顶级赛事援手并非追求即时销售滚动,而是聚焦中长期品牌栽种,旨在强化花消者对李宁四肢“概括性专科畅通品牌”的心智贯通,牢固跑步、篮球、乒乓球、羽毛球等中枢品类的专科形象。

钱炜坦言,执续的赛事参加确乎会对短期财务报表带来一定压力,但集团将通过提高其他缱绻后果消化联系参加,以保管健康安定的财务气象。将来,李宁将不竭加大联系参加,为长期业务成长蓄能。

从财报数据来看,李宁这一策略已得回一定成效。

从营收角度来看,集团功绩能够收场踏实增长,主要获利于以下三方面原因:

第一,2025年,特准经销商渠说念执续施展中枢因循作用,收入稳步增长,同比增长6.3%,占比进一步提高至46.6%;

第二,集团执续真切线上营销布局,在深耕主流电商生态调解的同期,密切温雅新兴电商营销增长契机,电商渠说念收入同比提高5.3%;

第三,直营店铺布局调整及花消场景转念,使得零卖渠说念施展承压。公司将执续精确聚焦花消者需求,真切用户贯穿,优化店铺矩阵,收场线上线下渠说念的深度互补与协同增长。

按居品分类来看,2025年,李宁鞋类收入146.5亿元,同比微增;服装品类收入123.3亿元,同比相通微增;器材及配件营收26.2亿元。

从渠说念来看,中国阛阓中特准经销商收入137.7亿元,直营渠说念收入66.5亿元,电子商务渠说念收入87.4亿元。

值得属见地是,李宁集团生效开设户外孤苦店“COUNTERFLOW溯”,并与故宫博物院等IP开展调解。放胆2025年12月31日,李宁牌销售点数目为7609家,同比净加多24家;电商运营方面,“追风”“DLO”“ULTRALIGHT”及“芒刃”等中枢IP居品施展亮眼,在各细分赛说念销量与口碑榜单中位居前哨。

现款流方面,2025年集团缱绻举止产生的现款净额为48.52亿元;净现款流199.7亿元,同比增长18.1亿元;库存盘活期为64天,财务安全性较高。

瞻望2026年,李宁处置层给出了相对积极的功绩引导。

李宁集团副总裁及首席财务官赵东升暗示,公司对2026年收入增长引导为高单元数增长,净利润率见地相通为高单元数。由此,侃见财经觉得,跟着阛阓环境改善,净利润水平也将同步回升,量度2026年增收不增利的景象将得到一定扭转。

确认国度统计局数据,2025年,我国名额以上单元服装类商品零卖额同比增长2.8%;界限以上服装企业收场营收同比着落12.67%,利润同比着落27.34%。

从李宁、安踏等头部服装品牌功绩,也能印证上述数据。但值得属见地是,安踏与李宁的施展均优于行业平均水平。

另外值得温雅的是,进入2025年后,专科畅通与户外垂类赛说念热度执续攀升,因此李宁也将更多资源聚焦于大型赛事与顶级专科畅通界限。

2025年,李宁推出全新店型龙店及全新荣耀金标居品系列,初次将中国奥委会标记与李宁品牌标记连络诈欺于居品。米兰冬奥会时刻,其初次“零时差”同步发售中国体育代表团同款联名居品,将周期性国外顶级赛事的高流量滚动为花消动能。

需要证明的是,李宁与中国奥委会的调解周期较长,而奥运四肢撬动专科与人人花消阛阓的弥留支点,能够带来景象级的品牌曝光。

2026年至2028年四肢新奥运周期,李宁将为中国代表团提供装备支执,且米兰冬奥会已初步裸露品牌曝光效应,有望鼓动阛阓份额提高。

侃见财经觉得,在行业合座下滑的布景下,李宁依旧能够保执营收踏实增长,足见其缱绻根基塌实。将来跟着行业新周期左近,量度李宁公司缱绻将不竭保执高质地发展,届时公司净利润水平将得到彰着改善。

申万宏源发布研报称,2026年1月至2月,纺织服装内需花消及外需出口均超预期,现时基金重仓比例偏低,板块迎来低位布局窗口。纺织制造方面,周期属性越强,成长后劲越大,看好上游加价品种,温雅畅通制造板块复苏。2026年有望成为服装家纺行业花消拐点之年。

大和成本发布筹议申诉指出,李宁2025下半年营收148亿元,同比增长3.3%,较该行及阛阓预测辞别越过3.8%和4.2%;毛利率与该行预估一致,但高于阛阓预期0.3个百分点。

大和觉得,功绩超预期主要获利于特准缱绻与批发业务施展强盛,尤其是2025年第四季度销售反弹带动。大和暗示,李宁2025年度功绩显赫优于阛阓及该行预期,因此赐与李宁“买入”评级。

里昂发布研报称,李宁昨年下半年销售额和净利润辞别同比高涨3%和13%,超出阛阓预期4%及28%;若不计政府补贴,2025年下半年净利润同比高涨17%。销售额增长主要获利于批发销售额同比高涨8%,阛阓预期为增长3%。

里昂指出,2025年下半年是自2022年下半年以来,首个收场净利润同比还原增长的半财年申诉,公司给出的2026年功绩引导至关弥留。在净利润率推广方面,该行量度处置层不会遴荐过于激进的策略。2025年全年来看,销售及净利润均优于预期万博manbext体育官网app官网,因此保管李宁“执有”评级。

Powered by 万博manbext体育官网(中国)官方网站登录入口 @2013-2022 RSS地图 HTML地图